O custo do plano de saúde corporativo tem sido uma preocupação constante para as empresas. Anualmente, os reajustes chegam, mas nem sempre fica claro o que está por trás desses aumentos.

Para o RH, o desafio vai além do impacto no orçamento. Existe também a dificuldade de prever esses reajustes, justificar internamente e entender quais fatores influenciam nos custos.

Mas a verdade é que um plano de saúde caro não acontece por acaso. Existe uma lógica técnica por trás da formação de preço e dos reajustes, mesmo que ela nem sempre seja transparente no dia a dia.

Neste artigo, você vai entender como o reajuste do plano de saúde é formado, o que influencia nesses aumentos e como o RH pode atuar de forma estratégica para ter mais previsibilidade e controle sobre esse cenário.

Confira os tópicos:

- Por que o plano de saúde encareceu? Entenda os principais fatores de custo

- Cálculo de reajuste: definição

- O que é sinistralidade e por que ela impacta diretamente o reajuste

- Fatores de principal impacto na sinistralidade

- Como identificar os principais ofensores de custo

- O que o RH pode fazer para reduzir o impacto de um plano de saúde caro

- O papel da gestão de risco na sustentabilidade do plano de saúde

- Como transformar um plano de saúde caro em um benefício sustentável

- Como a Copplasa apoia empresas na redução de custos com plano de saúde

- Conclusão

Boa leitura!

Por que o plano de saúde encareceu? Entenda os principais fatores de custo

Existe um conjunto de fatores técnicos e regulatórios que explicam o aumento nos planos de saúde. O reajuste tem como principal objetivo equilibrar os custos da operadora com as despesas médicas crescentes, garantindo que o plano continue funcionando e pagando os atendimentos.

A seguir, estão os principais fatores que impactam diretamente o aumento dos planos de saúde corporativos.

Índices financeiros:

Um dos primeiros pontos que geram confusão é a comparação com a inflação tradicional. O Índice Nacional de Preços ao Consumidor Amplo (IPCA), que mede a inflação geral do país, não reflete o comportamento dos custos em saúde. Enquanto ele considera uma cesta ampla de consumo, o setor de saúde possui dinâmicas próprias, com pressões muito mais intensas.

É aí que entra o VCMH, a Variação de Custos Médico-Hospitalares. Esse índice acompanha especificamente o aumento dos custos assistenciais, como consultas, exames, internações, procedimentos e novas tecnologias.

Entre os principais fatores que impulsionam o VCMH estão:

- Avanço de tecnologias e tratamentos mais caros

- Envelhecimento da população

- Maior frequência de uso do plano

- Aumento no custo de insumos e serviços médicos

Ou seja, mesmo que a inflação geral esteja controlada, o custo da saúde pode continuar subindo de forma acelerada.

Reajuste por tipo de contrato

Outro ponto essencial é entender que nem todos os planos seguem a mesma lógica de reajuste. Nos planos individuais ou familiares, os aumentos são definidos e regulados pela Agência Nacional de Saúde Suplementar (ANS). Existe um índice anual definido, o que traz mais previsibilidade.

Já nos planos coletivos, que incluem os empresariais e por adesão, a dinâmica é diferente. Nesses casos, não há um limitador de reajuste. Os aumentos são negociados entre operadora e contratante, com base na sinistralidade. Isso significa que empresas estão mais expostas a variações, especialmente quando não há acompanhamento próximo dos dados.

Além disso, existe o reajuste por faixa etária, aplicado conforme o envelhecimento dos beneficiários. À medida que o grupo avança nas faixas, o custo tende a subir, impactando diretamente o valor do contrato.

Cálculo de reajuste: definição

O reajuste é resultado da combinação de diferentes componentes que, determinam o novo valor do plano. Entre os principais estão:

Reajuste Financeiro

O índice é definido pela operadora, ele reflete o aumento geral dos custos médico-hospitalares, como inflação do setor, novas tecnologias e reajustes da rede credenciada.

Reajuste por sinistralidade

Aqui, o cálculo considera a relação entre a sinistralidade e o limite técnico definido contratualmente pela operadora.

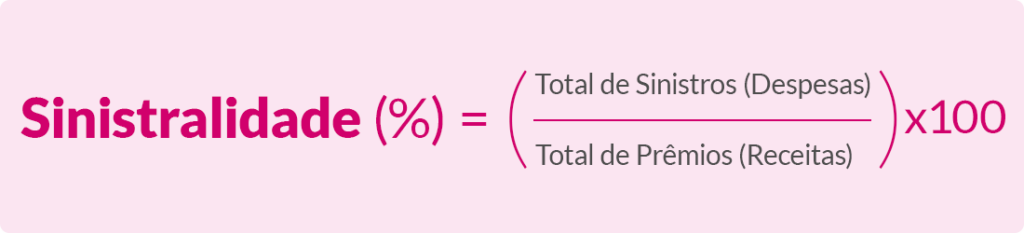

O que é sinistralidade e por que ela impacta diretamente o reajuste

Se existe um fator que explica, por que o plano de saúde fica caro para a empresa, esse fator é a sinistralidade.

Ela é, o indicador mais importante dentro de um contrato de plano de saúde corporativo. E, ao mesmo tempo, o menos compreendidos pelo RH.

O conceito

A sinistralidade representa a utilização do plano, em termos simples, ela responde a uma pergunta direta: o custo do plano está equilibrado com o uso?

Ela é definida pela fórmula básica:

Ou seja, é a relação entre custo e receita do plano.

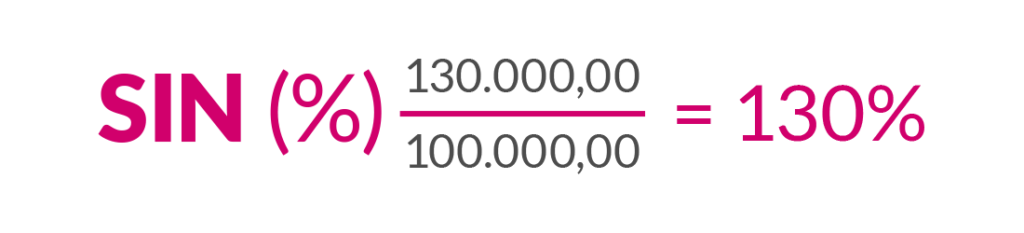

Exemplo:

Imagine o seguinte cenário:

Sua empresa paga R$ 100 mil por ano para o plano de saúde. Mas, ao longo desse período, os colaboradores utilizaram R$ 130 mil em serviços médicos.

Nesse caso, a sinistralidade é de 130%.

Isso indica um desequilíbrio claro. A operadora está pagando mais do que recebe.

E o que acontece? Esse excesso de custo é considerado na renovação do contrato, pressionando diretamente o reajuste. É por isso que, muitas vezes, o RH se depara com aumentos elevados. Operadoras utilizam esse índice para avaliar se o contrato está sustentável, baseado no ponto de equilíbrio definido contratualmente.

Fatores de principal impacto na sinistralidade

Depois de entender o que é sinistralidade, o próximo passo é olhar para o que realmente faz esse indicador subir. E aqui está um ponto importante para o RH: a sinistralidade não aumenta por um único motivo. Ela é resultado de diferentes fatores que, combinados, pressionam o custo do plano ao longo do tempo.

Quando esses fatores não são acompanhados, o cenário se repete: aumento de uso, crescimento dos custos e, consequentemente, um plano de saúde caro para a empresa.

Aumento da frequência de utilização

Um dos principais drivers da sinistralidade é o aumento na frequência de uso do plano. Isso inclui tanto a utilização necessária quanto o uso excessivo ou inadequado.

Entre os pontos mais comuns estão:

- Maior utilização geral: com mais acesso à informação e facilidade de uso, os beneficiários utilizam mais o plano, o que eleva os custos assistenciais.

- Utilização indevida: uso de pronto-socorro para casos simples, exames desnecessários ou consultas em excesso sem coordenação de cuidado.

- Reembolso: planos com livre escolha tendem a ter custos mais altos, já que os valores reembolsados podem ser superiores aos da rede credenciada.

- Novos procedimentos e tecnologias: a medicina evolui constantemente, com tratamentos mais modernos, porém mais caros. Isso impacta diretamente o custo por atendimento.

Esse conjunto de fatores aumenta o volume e o valor das utilizações, elevando a sinistralidade.

Judicialização e ampliação de coberturas

Outro ponto que tem ganhado cada vez mais relevância é a judicialização da saúde.

Decisões judiciais podem obrigar operadoras a cobrir procedimentos que, originalmente, não estavam previstos no contrato. Além disso, há uma ampliação constante do Rol da ANS de coberturas obrigatórias, impulsionada por:

- Inclusão de novos procedimentos

- Atualizações regulatórias

- Pressão por acesso a tratamentos mais avançados

Isso amplia o escopo do plano sem, necessariamente, um ajuste proporcional no modelo de custeio no curto prazo.

Perfil da população

O perfil dos beneficiários também tem influência direta na sinistralidade. E esse é um fator estrutural, que vem se intensificando ao longo dos anos. Entre os principais pontos:

- Envelhecimento da população: quanto maior a idade média do grupo, maior tende a ser a utilização e o custo assistencial.

- Aumento de doenças crônicas: condições como diabetes, hipertensão e obesidade exigem acompanhamento contínuo, elevando a frequência de uso do plano.

- Saúde mental: casos relacionados a estresse, ansiedade e burnout cresceram significativamente, trazendo novos custos e demandas para o sistema.

Esse cenário torna o uso do plano mais recorrente e mais complexo, impactando diretamente a sinistralidade e contribuindo para a percepção de um plano de saúde caro.

Para o RH, entender esses drivers é o primeiro passo para sair de uma posição reativa. A partir disso, é possível identificar onde estão os principais desvios, priorizar ações e começar a atuar de forma mais estratégica na gestão do plano.

Como identificar os principais ofensores de custo

Entender que o plano de saúde está caro é só o começo. O ponto mais importante para o RH é identificar e acompanhar onde estão os custos que mais pressionam a sinistralidade. Sem essa visibilidade, não se possui a gestão estratégica e ativa do benefício.

Existem alguns ofensores que aparecem com frequência na maioria das empresas. Quando não são acompanhados, eles se tornam os principais responsáveis pelo aumento recorrente dos custos.

Uso excessivo de pronto-socorro

O uso elevado de pronto-socorro pode acontecer por falta de direcionamento. O colaborador não sabe qual é o canal mais adequado e acaba recorrendo ao PS mesmo em situações que requerem um acompanhamento de atenção primária.

Casos de alto custo

Outro ponto crítico são os eventos de alta complexidade, como:

- Internações cirúrgicas

- Procedimentos de maior complexidade

- Uso de medicamentos e materiais de alto custo

Esses casos, na maioria das vezes têm impacto financeiro Elevado e poucos eventos já são suficientes para distorcer a sinistralidade do período.

Crônicos sem acompanhamento

Doenças crônicas representam um dos maiores custos recorrentes dentro do plano de saúde. Condições como diabetes, hipertensão e obesidade exigem acompanhamento contínuo. Quando esse cuidado não acontece, o quadro tende a evoluir para situações mais graves e mais caras.

Sem orientação adequada sobre qual profissional procurar e sem acompanhamento regular, o uso do plano se torna desorganizado e descontrolado.

Falta de programas de prevenção

Empresas que não possuem programas de gestão de saúde acabam operando de forma reativa. Ou seja, o plano é utilizado apenas quando o problema de saúde já existe.

Sem uma gestão ativa, não há estímulo para check-ups, acompanhamento de grupos de risco ou educação preventiva em saúde, o que pode levar a diagnósticos tardios, e agravo de quadros clínicos.

Utilização indevida de reembolso

Planos com reembolso exigem ainda mais atenção. Um dos riscos é a utilização indevida, incluindo situações em que há solicitação de reembolso sem desembolso real.

Esse tipo de prática, além de irregular, impacta diretamente o custo do plano. Mesmo quando não se trata de fraude, o reembolso tende a ser mais caro do que a utilização da rede credenciada, o que também pressiona a sinistralidade.

O que o RH pode fazer para reduzir o impacto de reajuste no plano de saúde

Depois de entender os fatores que encarecem o plano e identificar os principais ofensores de custo, surge a pergunta mais importante para o RH: o que pode ser feito?

A boa notícia é que, mesmo em um cenário de aumento constante dos custos, existem caminhos para reduzir o impacto de um plano de saúde empresarial e trazer mais previsibilidade para a empresa.

Assumir um papel de gestão estratégica do benefício de saúde, traz segurança no momento do reajuste anual.

Integração entre saúde e estratégia empresarial

O plano de saúde não deve ser visto apenas como um custo fixo, quando bem gerido, ele se torna um investimento.

Existe impacto direto em produtividade, engajamento e até na atração e retenção de talentos.

Empresas que integram saúde à estratégia conseguem:

- Reduzir afastamentos

- Melhorar o desempenho das equipes

- Criar um ambiente mais saudável e sustentável

Essa mudança de visão é o primeiro passo para o controle de reajustes.

Implementar programas de prevenção e educação em saúde

A base de qualquer gestão eficiente está na prevenção. Programas de saúde bem estruturados ajudam a reduzir o uso desnecessário do plano e evitam o agravo de quadros clínicos.

Além disso, aumentam a aderência dos colaboradores, que passam a entender melhor o próprio cuidado com a saúde e o cuidado da empresa para com aquele funcionário, além disso, a extensão de programas de saúde para os dependentes, e a divulgação deles tende a trazer efetividade no resultado a médio e longo prazo.

Promover o uso consciente do benefício

A comunicação é fundamental e o RH precisa orientar de forma clara:

- Quando utilizar pronto-socorro

- Como acessar a rede credenciada

- Qual o caminho mais adequado para cada tipo de atendimento

Quando o colaborador entende como usar o benefício, o uso se torna eficiente, assertivo e sem morosidades.

Atuar na gestão da sinistralidade

Não é possível controlar o que não é acompanhado. Monitorar a sinistralidade de forma constante permite identificar desvios com antecedência e agir antes que o impacto apareça no reajuste.

Isso envolve:

- Acompanhar indicadores de sinistro periodicamente

- Analisar dados detalhados de utilização

- Acompanhar resultados de programas de saúde implementados

Com essa leitura, o RH deixa de ser surpreendido e passa a atuar com mais previsibilidade.

Revisar o modelo de contratação periodicamente

O modelo do plano também influencia diretamente no reajuste. Por isso, é importante revisar periodicamente se o formato contratado ainda faz sentido para a empresa.

Alguns pontos que devem ser avaliados:

- Público-alvo

- Modelo de coparticipação

- Rede credenciada

- Tipo e categorias de plano, e suas elegibilidades

Essas decisões precisam ser baseadas em dados e no perfil da população, buscando equilíbrio entre custo e acesso.

Orientar os beneficiários e dependentes sobre fraudes

Fraudes e usos indevidos impactam diretamente o custo do plano e muitas vezes passam despercebidos no dia a dia.

Por isso, é importante orientar colaboradores e dependentes sobre:

- O que caracteriza uma fraude

- Quais práticas são inadequadas

- Quais os impactos para o coletivo

Criar essa consciência ajuda a reduzir desperdícios e protege a sustentabilidade do benefício.

O papel da gestão de risco na sustentabilidade do plano de saúde

Depois de entender custos, sinistralidade e ofensores, fica claro que o maior desafio não é apenas lidar com um plano de saúde caro, mas garantir que ele seja sustentável ao longo do tempo. E é exatamente aqui que entra a gestão de risco.

Mais do que reagir a aumentos, a proposta é antecipar cenários, tomar decisões com base em dados e construir previsibilidade.

Da gestão reativa para a gestão estratégica

Em muitas empresas, o plano de saúde ainda é gerido de forma reativa. O ciclo costuma ser o mesmo: o reajuste chega, o RH tenta negociar e, no fim, precisa absorver o impacto.

A gestão de riscos propõe uma mudança de postura. Ao invés de reagir, a empresa passa a antecipar riscos, entender tendências e planejar ações antes que os custos saiam do controle.

Isso envolve:

- Identificar possíveis aumentos de sinistralidade

- Mapear grupos de risco

- Planejar ações de prevenção, conscientização e acompanhamento

Com esse movimento, o reajuste do plano de saúde deixa de ser uma surpresa anual e passa a ser um tema monitorado ao longo de todo o ciclo.

Uso de dados e indicadores para tomada de decisão

A base da gestão de risco é o uso de dados. Sem indicadores claros, não há como entender o comportamento do plano nem agir de forma assertiva.

Alguns dos principais indicadores que o RH pode acompanhar em conjunto com a gestão de risco são:

- Sinistralidade: mostra o equilíbrio entre custo e receita e indica o nível de pressão sobre o contrato

- Frequência de uso por procedimento: ajuda a identificar padrões, excessos e possíveis desvios de utilização

- Custo per capita: permite entender quanto, em média, cada beneficiário gera de sinistro

- Custo evitado: controle de custo evitado com implantação de programas de saúde e prevenção

Com essa leitura, as decisões deixam de ser baseadas em percepção e passam a ser orientadas por dados concretos.

Previsibilidade de reajustes ao longo do tempo

Um dos maiores ganhos da gestão de risco é a previsibilidade. Quando a empresa acompanha indicadores e atua de forma contínua, consegue reduzir surpresas no momento do reajuste. E isso impacta diretamente no planejamento financeiro.

Entre os principais benefícios estão:

- Maior controle sobre variações de preços

- Planejamento orçamentário mais preciso

- Evita reajustes inesperados

Como transformar um plano de saúde caro em um benefício sustentável

Ficou claro que o desafio não é apenas reduzir um plano de saúde caro, mas transformar esse benefício em algo sustentável para a empresa?

Isso exige mudança de mentalidade, estrutura e forma de gestão.

Parceria com consultoria especializada

Gerir um plano de saúde de forma estratégica exige conhecimento técnico.

Muitas empresas não possuem estrutura interna para analisar dados, interpretar indicadores e desenhar ações de forma contínua.

É nesse ponto que a parceria com uma consultoria especializada faz diferença.

Com apoio técnico e visão atuarial, a empresa consegue:

- Entender com profundidade os dados do plano

- Identificar riscos e oportunidades

- Tomar decisões mais seguras

- Manter uma gestão contínua e estruturada

Mais do que intermediar contratos, o papel da consultoria é apoiar na construção de um modelo sustentável.

Como a Copplasa apoia empresas na redução de custos com plano de saúde

Entender os fatores que tornam um plano de saúde caro é essencial. Mas transformar esse conhecimento em resultado exige estrutura, análise técnica e acompanhamento contínuo.

É nesse ponto que a Copplasa atua. Mais do que intermediar contratos, o foco está em apoiar o RH com inteligência de dados, visão estratégica e ações práticas para reduzir custos e aumentar a previsibilidade.

Análise técnica e atuarial do contrato

O primeiro passo é aprofundar a leitura do plano. A Copplasa realiza uma análise técnica e atuarial completa, com foco em identificar o que realmente está impactando os custos.

Isso inclui:

- Identificação dos principais ofensores de custo

- Gestão contínua da sinistralidade

- Acompanhamento estratégico ao longo do contrato

- Apoio na negociação de reajustes com a operadora, baseados em dados do contrato

Com essa base, o RH deixa de atuar no escuro e passa a tomar decisões com mais segurança.

Programas de saúde e prevenção

A redução de custos não acontece apenas na negociação. Ela acontece, principalmente, na gestão da saúde.

A Copplasa estrutura programas focados em prevenção e acompanhamento, com atuação direta nos pontos que mais impactam a sinistralidade.

Entre as frentes de atuação estão:

- Atendimento especializado dentro dos programas de saúde

- Auditoria médica dos casos de maior custo e dos principais usuários

- Acompanhamento de grupos de risco

- Atendimento para saúde mental

Essas ações geram impacto positivo no médio e longo prazo, reduzindo a frequência de eventos críticos e melhorando o uso do plano.

Suporte consultivo ao RH

Outro ponto fundamental é o suporte contínuo ao RH.

A Copplasa atua como parceira estratégica, apoiando na organização da gestão de benefícios e na tomada de decisão baseada em dados.

Isso permite:

- Maior clareza sobre o comportamento do plano

- Estruturação de rotinas de acompanhamento

- Definição de ações mais assertivas

Com esse apoio, o RH ganha protagonismo na gestão do plano de saúde e mais controle sobre um dos principais custos da empresa.

Com o suporte certo, é possível sair de um cenário de reajustes altos e construir um modelo mais equilibrado, sustentável e alinhado aos objetivos da empresa.

Conclusão

Um reajuste alto no plano de saúde não é resultado do acaso. Ele é consequência de uma série de fatores estruturais, como inflação médica, modelo de contratação, perfil da população e, principalmente, a forma como o benefício é utilizado e gerido ao longo do tempo.

Quando esses elementos não são acompanhados, o aumento da sinistralidade, e consequentemente do reajuste, se torna inevitável.

Por outro lado, existe uma oportunidade clara para o RH.

Ao entender a lógica por trás dos reajustes e atuar sobre indicadores como sinistralidade, frequência de uso e perfil de risco, o RH deixa de ser reativo e passa a assumir um papel estratégico na gestão do plano.

O resultado vai além da redução de custos.

Inclui mais previsibilidade, sustentabilidade do benefício e uma gestão mais eficiente, alinhada aos objetivos da empresa e ao cuidado com as pessoas.

Nesse contexto, contar com apoio especializado faz diferença.

Com análise técnica, visão estratégica e acompanhamento contínuo, é possível transformar um plano de saúde caro em um benefício equilibrado, sustentável e bem gerido ao longo do tempo.

Se a sua empresa está enfrentando aumentos recorrentes e busca mais controle sobre o plano de saúde, vale contar com o apoio da Copplasa.

Fale com um dos nossos especialistas e entenda como estruturar uma gestão mais estratégica.