A diferença entre planos de saúde PME, empresarial e coletivo por adesão é uma das dúvidas mais comuns entre empresas e profissionais autônomos que buscam por um plano coletivo com bom custo-benefício.

Na prática, cada modalidade possui regras próprias de contratação, critérios de elegibilidade, formas de reajuste e níveis diferentes de previsibilidade. Esses fatores impactam diretamente o orçamento, a gestão do benefício e a experiência dos beneficiários ao longo do contrato.

Por isso, escolher um plano de saúde coletivo sem conhecer essas diferenças pode gerar surpresas financeiras e dificuldades na administração a médio e longo prazo.

Neste artigo, você vai entender de forma simples e comparativa como funciona cada tipo de plano de saúde coletivo, para identificar qual opção faz mais sentido para o perfil da sua empresa, do seu time ou da sua realidade profissional.

Confira os tópicos abordados neste conteúdo:

- O que é um plano de saúde coletivo

- Diferenças entre plano PME, empresarial e coletivo por adesão

- Tabela comparativa: principais diferenças

- Como escolher o melhor tipo de plano

- FAQ: Perguntas frequentes sobre planos coletivos

- Escolher o plano certo evita custos e surpresas no futuro

Boa leitura!

O que é um plano de saúde coletivo

O plano de saúde coletivo é aquele contratado por uma pessoa jurídica para oferecer assistência médica a um grupo de beneficiários. Esse grupo pode ser formado por colaboradores de uma empresa, sócios, associados a uma entidade de classe, sindicato ou conselho profissional.

Diferente do plano individual ou familiar, o plano coletivo não é contratado por uma pessoa física, mas sim por uma organização que representa esse grupo, o que permite condições contratuais específicas, regras próprias de reajuste e maior flexibilidade na negociação.

Como funciona um plano de saúde coletivo na prática

Na prática, o contrato do plano de saúde coletivo é firmado entre a operadora e a pessoa jurídica responsável pelo grupo.

Os beneficiários entram no plano a partir de um vínculo comprovado com a pessoa jurídica, que pode ser:

- Vínculo empregatício (no caso de empresas),

- Vínculo societário,

- Vínculo associativo/profissional.

No entanto, esse processo burocrático pode contar com o apoio de uma consultoria ou corretora especializada em benefícios, que atua como intermediária entre a empresa e a operadora.

É nesse ponto que entram consultorias como a Copplasa, que apoiam desde a escolha do plano mais adequado até a negociação de condições, análise de regras contratuais e acompanhamento contínuo do benefício.

Além de intermediar a contratação, a consultoria desobriga o RH ou o contratante das burocracias, ajudando-o a entender aspectos importantes como carências, critérios de reajuste, elegibilidade e impacto da sinistralidade, evitando decisões que possam gerar custos inesperados ao longo do contrato.

Por que o plano coletivo é o mais comum no Brasil

Atualmente, a maior parte dos beneficiários de planos privados no Brasil está vinculada a um plano coletivo. Isso acontece porque esse modelo costuma oferecer:

- Custos mais competitivos em relação aos planos individuais,

- Maior variedade de redes e coberturas,

- Facilidade de contratação, especialmente para empresas e profissionais organizados por categoria.

Por esses motivos, o plano de saúde coletivo se tornou a principal alternativa tanto para empresas que desejam oferecer o benefício aos colaboradores quanto para profissionais autônomos que buscam acesso a um plano com melhor custo-benefício.

Diferenças entre plano de saúde PME, empresarial e coletivo por adesão

Ao analisar as opções de planos de saúde coletivos, é comum que empresas e profissionais encontrem diferentes modalidades disponíveis no mercado.

No entanto, apesar de todas fazerem parte da mesma categoria, os planos PME, empresarial e coletivo por adesão apresentam diferenças importantes em relação à contratação, aos reajustes e ao nível de previsibilidade ao longo do contrato.

Entender essas diferenças é fundamental para evitar escolhas que, no médio ou longo prazo, podem gerar reajustes elevados, dificuldades na gestão do benefício ou limitações de cobertura.

A seguir, veja como funciona cada tipo de plano e para quem cada modelo é mais indicado.

Plano de saúde PME

O plano de saúde PME é desenvolvido especificamente para pequenas e médias empresas, geralmente com grupos entre 2 e 99 vidas.

Essa modalidade segue regras próprias, definidas pela operadora, com condições comerciais adaptadas ao porte da empresa e ao perfil do grupo segurado.

Na prática, o plano PME se destaca por:

- Contratação mais simples e rápida

- Custo mais acessível em comparação aos planos empresariais de grande porte

- Boa relação entre preço e cobertura, especialmente para empresas em fase de crescimento

Em contrapartida, o poder de negociação costuma ser mais limitado, já que os reajustes são definidos pela operadora e aplicados de forma padronizada para contratos desse segmento.

Ainda assim, o plano de saúde PME é uma das opções mais buscadas por empresas que desejam oferecer um benefício estruturado sem comprometer o orçamento.

Plano de saúde empresarial

O plano de saúde empresarial é contratado por empresas com CNPJ ativo e pode incluir sócios, colaboradores com vínculo empregatício e seus dependentes.

Empresas a partir de duas vidas já podem contratar esse tipo de plano, desde que seja possível comprovar o vínculo entre o titular e a empresa, seja por contrato CLT ou participação societária.

Entre as principais características do plano de saúde empresarial, estão:

- Maior previsibilidade de reajustes, já que os aumentos costumam considerar a sinistralidade do próprio grupo

- Possibilidade de negociação direta com a operadora ou consultoria, o que pode gerar condições mais vantajosas

- Redução ou isenção de carências, dependendo da operadora e do momento da contratação

Por outro lado, é importante considerar que os reajustes estão diretamente ligados ao uso do plano. Ou seja, quanto maior a sinistralidade do grupo, maior pode ser o impacto no valor do benefício ao longo do tempo.

Plano de saúde coletivo por adesão

O plano de saúde coletivo por adesão é contratado por meio de entidades de classe, associações ou sindicatos, permitindo que profissionais autônomos e liberais tenham acesso a um plano coletivo sem a necessidade de um CNPJ próprio.

Esse modelo é bastante comum entre profissionais vinculados a conselhos regionais, ordens profissionais ou sindicatos, como OAB, CREA e outras categorias organizadas.

Entre os principais pontos positivos desse tipo de plano, estão:

- Facilidade de acesso ao plano coletivo, mesmo sem vínculo com empresa

- Valores mais competitivos em relação aos planos individuais

Por outro lado, é importante ter atenção a alguns aspectos:

- Os reajustes são definidos pela administradora de benefícios, e não pelo contratante

- Pode haver menor previsibilidade de custos ao longo do tempo

- A sinistralidade é diluída em um grupo maior, o que pode gerar variações mais significativas nos valores

O plano coletivo por adesão pode ser uma boa alternativa para quem busca economia e cobertura, desde que haja atenção às regras contratuais e à gestão do plano.

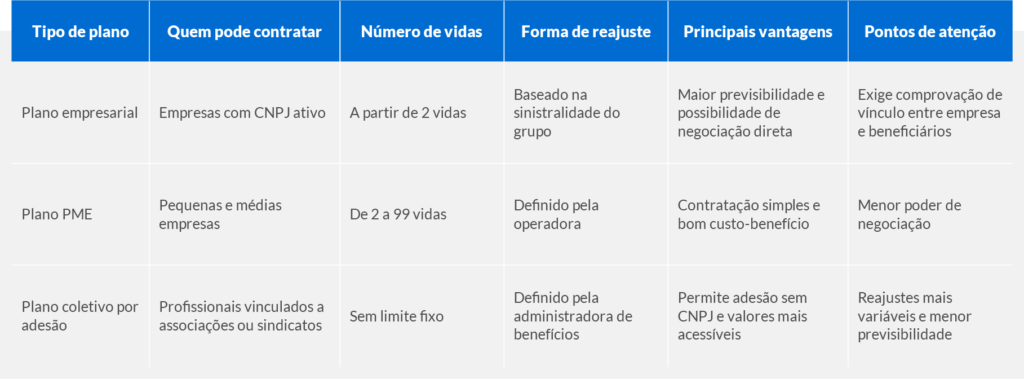

Tabela comparativa: principais diferenças entre os tipos de plano

Para facilitar a análise e ajudar na tomada de decisão, a tabela abaixo reúne as principais diferenças entre os planos de saúde empresarial, PME e coletivo por adesão, vista nos tópicos anteriores.

Nela, você pode comparar de forma objetiva quem pode contratar cada modalidade, o número de vidas exigido, a forma de reajuste, além das vantagens e dos pontos de atenção de cada tipo de plano.

Como escolher o melhor tipo de plano de saúde

Depois de entender as diferenças entre os modelos de plano de saúde coletivo, o próximo passo é avaliar qual opção faz mais sentido para a realidade da sua empresa, do seu time ou da sua atuação profissional.

A escolha ideal vai além do preço inicial e deve considerar perfil dos beneficiários, previsibilidade de custos e o nível de gestão desejado ao longo do contrato.

Avalie o perfil dos beneficiários

Antes de contratar um plano de saúde, é importante analisar o perfil de quem vai utilizar o benefício. Fatores como idade média do grupo, número de dependentes e frequência de uso dos serviços de saúde fazem diferença no custo e na sustentabilidade do plano.

Empresas com equipes mais estáveis e uso frequente do plano tendem a se beneficiar de um plano empresarial, que permite maior previsibilidade e acompanhamento da sinistralidade. Já grupos menores ou em crescimento podem encontrar no plano PME uma alternativa mais simples e com bom equilíbrio entre custo e cobertura.

Considere previsibilidade e gestão do benefício

Outro ponto essencial é o nível de controle que você deseja ter sobre o benefício ao longo do tempo.

- Se a prioridade for previsibilidade financeira e possibilidade de negociação direta com a operadora, o plano empresarial costuma ser o mais indicado

- Para empresas que buscam contratação rápida e custo mais acessível, o plano PME atende bem às necessidades iniciais

- Profissionais autônomos e liberais, sem CNPJ, podem optar pelo plano coletivo por adesão, desde que estejam atentos às regras e aos reajustes definidos pela administradora

Avaliar esses pontos ajuda a evitar surpresas e garante uma escolha mais alinhada à realidade do negócio.

Conte com o apoio de uma consultoria especializada

A escolha do plano de saúde coletivo se torna muito mais segura quando você conta com o apoio de uma consultoria especializada em benefícios corporativos.

Uma consultoria como a Copplasa realiza um diagnóstico do perfil da empresa ou do grupo, analisa custos, regras contratuais e possibilidades de negociação, além de acompanhar a gestão do plano ao longo do tempo.

Isso contribui para mais previsibilidade, melhor uso do benefício e decisões mais estratégicas para o RH.

FAQ: Perguntas frequentes sobre planos de saúde coletivos

Mesmo entendendo as diferenças entre os tipos de plano, é comum que algumas dúvidas práticas surjam antes da contratação ou da troca do benefício.

Abaixo, você confere as principais dúvidas e respostas sobre planos de saúde coletivos.

1. É possível trocar de tipo de plano sem perder cobertura?

Sim, em muitos casos é possível migrar entre modalidades de plano coletivo sem perda de cobertura, principalmente quando há negociação adequada e análise de carências. O processo depende da operadora, do tipo de plano atual e do histórico dos beneficiários, por isso o apoio de uma consultoria especializada faz toda a diferença.

2. O plano de saúde pode ser alterado ao longo do contrato?

Sim. É possível renegociar condições, ajustar coberturas, incluir ou excluir vidas e até avaliar a troca de operadora ao longo do contrato. Essas decisões devem ser feitas com base em dados de uso, custos e sinistralidade, garantindo que o benefício continue sustentável para a empresa.

3. Quando vale a pena contar com uma consultoria de benefícios?

A consultoria é especialmente indicada quando a empresa busca previsibilidade de custos, redução de riscos de reajustes elevados e uma gestão mais estratégica do plano de saúde. Além da contratação, o acompanhamento contínuo ajuda o RH a tomar decisões mais seguras e alinhadas ao orçamento e às necessidades do time.

Escolher o plano certo evita custos e surpresas no futuro

Entender as diferenças entre os planos de saúde PME, empresarial e coletivo por adesão é essencial para fazer uma escolha alinhada à realidade da empresa, do time ou da atuação profissional.

Mais do que comparar preços, é importante considerar regras de contratação, forma de reajuste, previsibilidade de custos e nível de gestão ao longo do contrato. Uma decisão tomada sem essa análise pode resultar em aumentos inesperados, dificuldades operacionais e perda de controle do benefício.

Com a escolha certa e acompanhamento adequado, o plano de saúde deixa de ser apenas um custo fixo e passa a ser um investimento estratégico em pessoas, bem-estar e sustentabilidade financeira.

A Copplasa atua como parceira do RH e das empresas nesse processo, oferecendo análise especializada, suporte contínuo e gestão estratégica dos benefícios corporativos, para que você tenha mais previsibilidade, segurança e eficiência na administração do plano de saúde.

Fale com um especialista da Copplasa e receba uma análise personalizada para escolher entre plano PME, empresarial ou coletivo por adesão com mais segurança.